2020年,城市定制型商业医疗险(简称“城惠保”)快速崛起,引起市场和群众的广泛关注。据统计,截至今年9月底,全国至少120个地级及以上城市(四大直辖市)开展了专属“城惠保”试点,如上海的“沪惠保”、北京的“京惠保”、河北的“冀惠保”等,总参保人数超过7000万。

普惠型补充医疗险这一新业态在试点中涌现,初步形成“政府引导、全民准入、商保承办、准公益运行”的模式。日前,上海健康医学院、国家金融与发展实验室、社会科学文献出版社发布的《健康保险蓝皮书:中国健康保险发展报告(2021)》更是提到,商业健康保险在我国多层次医疗保障体系中的作用正日益凸显,以“城惠保”为代表的健康保险正促进行政机制与市场机制在补充医保领域深层次融合。

业内也有分析指出,“城惠保”的兴起也对其他商业健康保险产生了一定的挤占效应,眼下,健康保险发展正面临结构调整和转型压力。如何破局,还需政府、市场、社会协同保障。

“城惠保”快速发展,提高群众抗风险能力

新冠肺炎疫情激发了民众健康意识,也助推健康保险需求进一步提升。2020年以来,各级政府及有关部门支持商业保险机构开发与基本医疗保险相衔接的商业健康保险产品,更好覆盖基本医保不予支付的费用,其正向影响是,“城惠保”迎来爆发性增长。

“城惠保”的出现开启了政商合作的新路径。以上海的“沪惠保”为例,截至11月21日,“沪惠保”累计受理理赔申请6万余人次,获赔5.8万人次,赔付金额突破2.7亿元,为参保人增添了一份实实在在的保障。

以“低价格、高保额、免健康告知、含既往症”为特点,“城惠保”的兴起在一定程度上提高了群众的抗风险能力,且利用互联网的思维和手段,突破了传统商业健康保险风险选择逻辑,是商业保险与政府合作推进普惠型保险产品的重要创新探索。

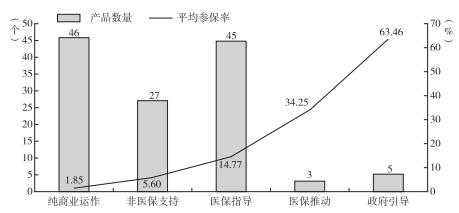

▲城市定制型商业健康保险运行模式与参保率

作为现象级产品,“城惠保”在各地涌现,吸引保险公司、流量平台、健康管理公司、药品创新支付公司等纷纷涌入这个赛道,超百款相关产品落地。但值得注意的是,这些于2020年上市的大部分产品缺乏政府机构的强力支持,推广效果并不佳,到今年,市场热度明显下降。

《健康保险蓝皮书》指出,如果一个医疗险产品仅是产品名称出现“惠民”,但无政府主导,或者政府只是在发布会站台,并没有引领关键环节,则通常不会出现很好的普及效果。2021年,中国银保监会办公厅印发了《关于规范保险公司城市定制型商业医疗保险业务的通知》,对于既往出现的种种乱象进行了规范,摆正赛道后,“城惠保”开始朝着规范化的方向发展。今年上市的“城惠保”产品在地方政府的大力助推下均取得了较高的参保率。

互联网正成为健康保险获客主力渠道

伴随着各项政策利好的出台,商业健康保险不断迭代升级、推陈出新的同时,其获客渠道也有所改变,互联网正成为健康保险获客的主力渠道。《健康保险蓝皮书》提到,健康保险行业正呈现三个“快”特征,即互联网健康保险业务发展快、互联网健康保险相关创新型公司融资快、健康保险直播上量快。

据统计,2020年1-10月,人身险公司传统渠道健康保险保费5834.3亿元,同比增长12.18%;互联网健康保险保费318.3亿元,同比增长61.49%,明显的增幅差与互联网的便捷与可及不无关系。

传统上,商业医疗险通常依赖于代理人散点式的推广,“城惠保”则依赖多种传播方式进行集中密集的营销。比如,上海在推广“沪惠保”上便有其独特之处:协调官方平台、互联网流量平台及本地企业资源共同参与推广。官方平台入口,包括随申办App、沪惠保公众号;另有两大互联网平台入口,包括支付宝、微保等。在互联网流量平台上,比如打开支付宝,首页上就可看到“沪惠保”的推广链接。

与此同时,随着直播带货成为风口,多家保险机构纷纷投身入局,探索用线上直播的方式拓展用户。如华夏人寿通过网络直播集中发布了华夏长春藤(多倍版)重大疾病保险等三款产品,从资产、健康、现金流三个方面为客户提供保险配置方案,合计创造了4亿元的成交额。

当然,健康保险线上与线下的销售渠道并非割裂的。在《健康保险蓝皮书》研究团队看来,未来,通过线上获客和客户分层运营,有望为线下销售队伍提供客户资源,形成线上和线下相结合的业务拓展方式。线下队伍精英化趋势将直接决定产品和服务向高端化集中,目标客群将向高净值人群、线上渠道引流客群倾斜。

明晰商业健康保险的功能定位,厘清不同客户产品需求

《健康保险蓝皮书》分析指出,政府引导型与医保推动型两种模式都在进行有益探索,“城惠保”对于其他健康保险的影响亟待关注,尤为值得注意的是,“城惠保”对百万医疗险正产生替代效应。

行业调研显示,今年以来,百万医疗险新单增速出现较大幅度放缓,一部分原因是基于“城惠保”的快速发展使得原本应该被百万医疗险覆盖的人群需求被挤占。

从产品保障实质上看,“城惠保”是基本医保和大病医保的补充,百万医疗险是“城惠保”的补充,本质上不存在矛盾。冲击之所以存在,是因为民众对于医疗险理解能力不高以及代理人对产品的解释能力与医疗保障体系复杂性之间的矛盾。

时至今日,部分民众依旧对基本医保和个人医疗负担缺乏了解,认为“有了基本医保、投了‘城惠保’就够用了,没有必要再投其他的商业医疗险”。事实上,尽管目前我国基本医疗保障已基本实现全民覆盖,但个人医疗保障缺口依然较大。

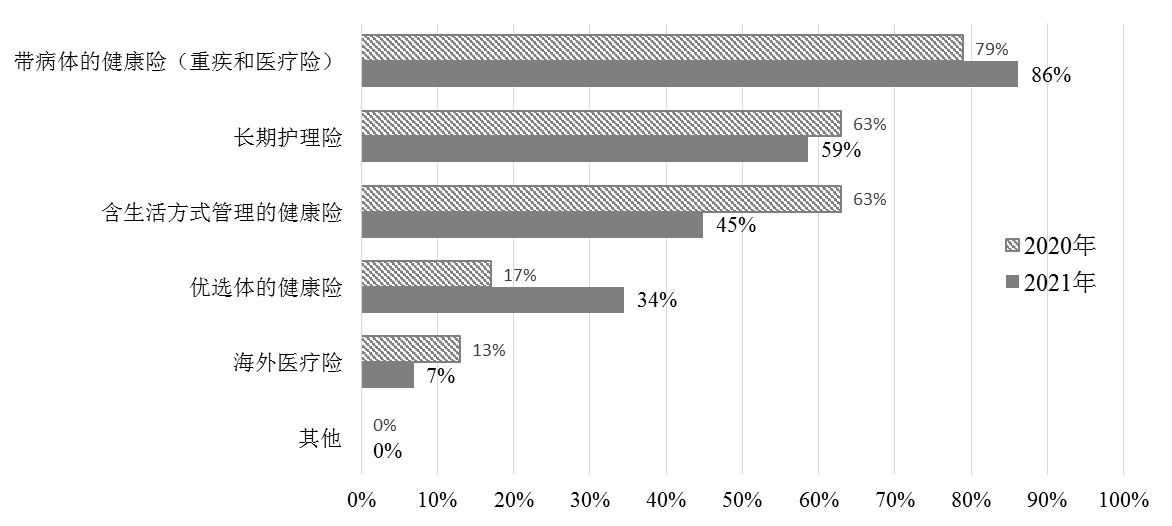

▲2020年及2021年被调查健康保险公司对未来2年内健康险产品创新预测

研究团队认为,要通过政策引导进一步明晰商业健康保险的功能定位,同时厘清不同客户对产品的不同需求——中高端客户更倾向于高品质的医疗服务,普惠人群更倾向于高保额、低保费、保大病的健康保险产品。

《健康保险蓝皮书》提到,商业健康保险只有在基本医保之上,提供包括目录外创新药等在内的更高层次的健康保障,并将保障范围逐步从成年健康人群向少儿、老年人以及亚健康、慢病等特定人群扩展,为消费者提供保障责任更加全面的保险产品,更好地针对基本医保体系的薄弱环节进行补充,才能满足民众在基本医保之上差异化的健康保障需求,释放出商业健康保险的潜力。

上海健康医学院校长吴韬教授表示,我国健康保险的发展尚未成熟,发展规律有待探索。鉴于此,上海健康医学院联合国家金融与发展实验室,聚焦中国健康保险发展的现实问题并开展系统研究,编撰健康保险蓝皮书系列研究报告,以期为政府决策和业界经营提供参考。

作者:李晨琰

编辑:李晨琰

责任编辑:樊丽萍

图片来源:上海健康医学院供图

*文汇独家稿件,转载请注明出处。