上海不动产抵押登记“不见面办理”工作拉开序幕。今天下午,上海市规划和自然资源局联合建设银行上海市分行举行不动产抵押登记“不见面办理”启动仪式,上海市自然资源确权登记局与建行上海市分行联合签署《不动产抵押登记战略合作协议》。

所谓“不见面”,即不动产登记工作人员在整个办理抵押登记案件过程中与申请人不见面。这里说的申请人不仅仅指银行、公积金中心等单位,也包括了广大市民和企业。要实现的就是在抵押登记中让数据代替申请人跑路,让市民和企业在银行网点办理抵押贷款的同时,可以一并办理不动产抵押登记。市民和企业能够只进银行“一扇门”、抵押登记“不见面”。

“抵押登记不见面”包括两个方面:一是,抵押双方与登记机构“不见面”。适用于持证抵押和抵押权注销,市民和企业在银行网点办理贷款的同时,直接申请办理抵押登记或由银行直接申请抵押注销;二是,银行与登记机构“不见面”。主要适用于个人住房贷款抵押登记,买卖双方在登记中心申请转移登记的同时,买家同步提交抵押登记申请,登记机构根据买家申请匹配银行在线提交的抵押登记申请。登记审核完成后,银行可打印电子登记证明,无需再跑登记中心。

“抵押登记不见面”提供了“一站式”抵押登记服务,市民和企业由原来最多跑3个部门到现在的只跑1次,极大程度降低办事成本。同时,加强与银行系统数据互联互通,强化信息安全,提高工作效率,减轻窗口工作压力。

相关链接——

▲“抵押登记不见面”究竟会带来怎样的变化

在以往的不动产抵押登记中,市民和企业为了一笔抵押贷款往往要多次往返于银行与登记机构。下面是三种模式的新旧流程对比:

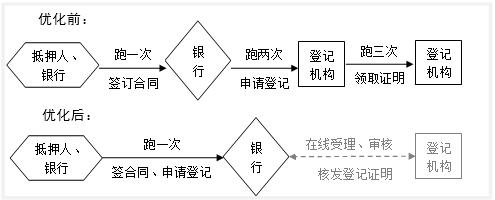

(一)持证抵押(纯抵押登记)——抵押双方与登记机构“不见面”

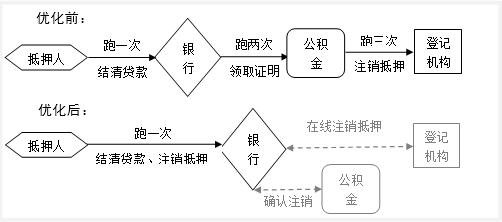

(二)抵押权注销(含公积金、银行组合贷款抵押权注销)——参照抵押双方与登记机构“不见面”

优化前,办理持证抵押和抵押权注销,需要在银行和登记机构间往返多次;优化后,仅需到银行网点跑一次,就可办理全部业务手续,方便快捷。

【案例分析】我们以商业+公积金贷款的抵押权注销为例:小明在购房时候办理了商业和公积金组合贷款,并办理了抵押登记。在贷款全部还清后,他首先要去银行办理商业贷款结清证明,取得银行授权办理抵押权注销的委托书;然后再去公积金中心办理公积金贷款结清证明;最后到登记中心,提交申请材料,办理抵押权注销。

而现在,小明只需去一次银行网点,在办理贷款结清手续的同时,银行整合公积金贷款材料,将抵押注销的申请一并在线提交。注销的申请信息第一时间推送至登记部门,受理、审核均由登记部门后台完成。

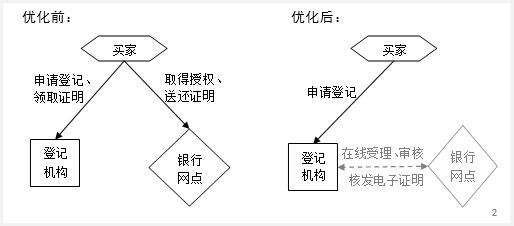

(三)个人住房贷款抵押(转移同步抵押)——银行与登记机构“不见面”

优化前,办理个人住房贷款抵押,还需在完成过户后再次前往登记机构领取抵押登记证明并送还贷款经办银行;优化后,采用电子抵押登记证明,由登记机构直接向银行核发抵押登记证明,免去用户往返。

▲“抵押登记不见面”有什么好处

1、市民和企业

一是减少跑动,减少往返银行和登记中心之间的次数,精简办理流程和环节;

二是缩短时间,原先需要亲自递送材料,现在直接线上处理,不用再重复提交材料,也不用在办事窗口排队等候,大大缩短了办理时间。

2、银行

一是精简材料,以前每单业务需要重复提交的材料,现在可以统一备案,减少提供材料的种类;

二是减少成本,材料的减少和业务环节的减少,可以降低银行办理抵押登记业务的人力成本和耗材成本;

三是风险管控,电子权证替代纸质权证,有助于银行人力、物力的集约化,有利于降低造假、权证灭失及传递过程中存在的风险。

3、政府部门

一是有助于优化营商环境,提升便民服务能力;

二是有助于提高服务效能,提升政府服务形象;

三是有助于加强政企合作,防范市场金融风险;

四是有助于优化业务模式,缓解窗口工作压力。

▲“抵押登记不见面”的未来方向

一方面,不断扩充抵押业务范围,扩大“不见面办理”朋友圈。此次上线的业务类型还不完备,下一步要争取做到贷款种类全覆盖,同时,以此次建行试点为基础,进一步将更多的银行纳入合作范围,使政策便利惠及更多百姓。另一方面,不断创新工作方法,兼顾保障信息安全。后续“抵押登记不见面”还将推出2.0版本,在试点工作基础上,不断创新,全面启用电子印章,逐步实现登记资料移交全程电子化,探索运用区块链技术在互联网上办理抵押相关业务,保障不动产登记安全高效。

作者:史博臻

编辑:占悦

责任编辑:唐玮婕

*文汇独家稿件,转载请注明出处。